【AI】科大讯飞:ChatGPT催化+基本面反转,有望迎来“戴维斯双击”

02-12 浏览量:128

推荐逻辑:

➢目前Chatgpt只是AI认知智能的缩影,技术路径已经确定,未来国内追赶只是时间问题。国内认知智能领域的国家对领头羊就是科大讯飞,承载了国家认知重点实验室,在教育、医疗、智慧城市的布局中已经独占鳌头,在机器人领域也开始了布局。

➢回顾公司发展历史,更广阔的时间维度看:

➊公司起始专注于语音技术,在语音技术与其他大厂有明显代差,领先好几年,此阶段享受高估值溢价;毛利率/净利率长期保持高增状态,连续11年保持营收增速在25%以上。

➋后来大厂逐步追赶,技术红利逐步减少,公司开始在各个领域去拓展AI+赛道发展,营收快速增长,经营效益好转;

➌现在节点,公司有望基于认知智能技术领先优势,与国内其他大厂形成更大的技术代差,继续享受技术红利,此阶段,公司在机器人/客服/医疗/教育等技术的落地,会把公司推到一个更大的成长空间中去。

➢长期来看:公司在AI 赛道中的稀缺性依然存在。对于AI 公司而言,由于在研发资源上不占优势,技术壁垒有明显的窗口期,这些公司必须掌握数据端口才能有效抵御IT 巨头的潜在威胁。目前已上市或拟上市的AI 头部公司中,只有科大讯飞通过对行业赛道的卡位实现了对数据端口的把控。

2023 年:讯飞有望强势反转

1、2022 年公司业绩和股价双触底:

讯飞连续十一年保持营收增速在25%以上,受疫情影响,2022 年营收实现同比增速0%~10%,跌至十余年来最低;股价方面,21年6月“双减”政策驱动的行情结束,讯飞股价开始回调,2022 年10 月11 日公司股价触底,期间跌幅近50%,同期中信计算机指数跌幅29%,近期ChatGPT 火爆成为讯飞股价上涨的重要催化剂。

➢(净利同降主要是由于三人行、寒武纪、商汤等公允价值变动收益减少约6 亿元,以及公司在教育、医疗以及核心技术自主可控等方向新增8 亿元投入)

2、2023 战略转型,净利润将实现高增长

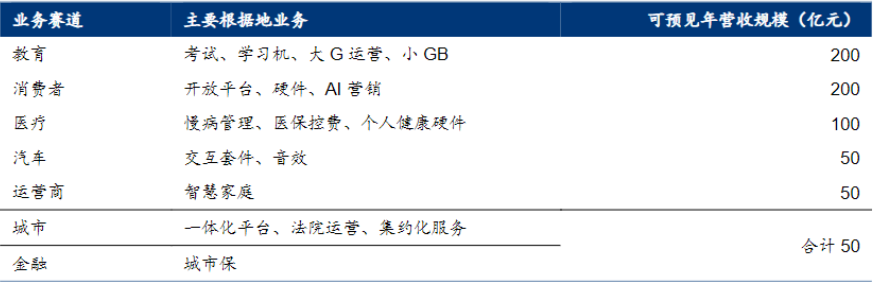

2023 年起,公司战略由规模扩张阶段转向高质量发展阶段,体现在四个方面:➊利润实现年30%以上的增长;➋现金流匹配利润增长;➌人均效益三年内翻番;➍运营型业务五年内年收入达到500亿元,收入占比达到80%以上,业务毛利润达到200 亿元。

1、ChatGPT属于通用大模型,讯飞在未来场景化落地上有专业优势,教育、医疗等;认知智能领域,讯飞是国家队,实体清单后,公司基本上把算力放到了国产化开放平台。➢开放平台:人工智能开放平台新增87.5 万开发者,达到380.5 万,AI 调用量同比增长38%;基于AI的SaaS 用户数同比增长40%。

2、23Q1预计地方财政估计恢复性增长,之后估计会越来越乐观;

3、智慧教育:受益于贴息贷款政策,高校智慧教学需求加速释放;➊教育考试业务新增12 地市中考和2 个省市高考,新增市场100%覆盖。➋.个性化学习手册新增300 所运营校,达到1400 所,续购率提升至91%。➌.学习机流水型线下门店新增769 家,达到1595 家。➢讯飞英语听说考试、学习机、个性化手册业务营收同比增长45%、77%、38%;

4、医疗领域,2023 年智医助理合同毛利预计保持80%以上高速增长,公司前期投入有望在2023 年转为规模化收入,新开拓96 个区县,区县覆盖量达380 个,布局智慧医保、临床辅助决策等新业务。

5、智慧汽车:新增合作车型110 个,音效产品在20 款车型项目定点;同时智慧体育等新业务完成孵化,教育业务将进入到规模推广的红利期。

综上:22 年项目型延期订单确认及23 年恢复增长、运营型业务持续快速增长,公司2023 年营收有望恢复高增长;同时叠加人员控制和人均效益提升,公司23 年净利润将实现高增长。

【公司介绍】

科大讯飞是A 股市场上少有的纯粹人工智能企业,公司以语音智能为核心技术,将AI 叠加在产品上进行技术输出,目前公司已进入AI 2.0 时代。

➢人工智能

➢智能教育

➢智慧医疗

➢ 智能网联汽车

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。